import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

fig = plt.figure()

#读取数据

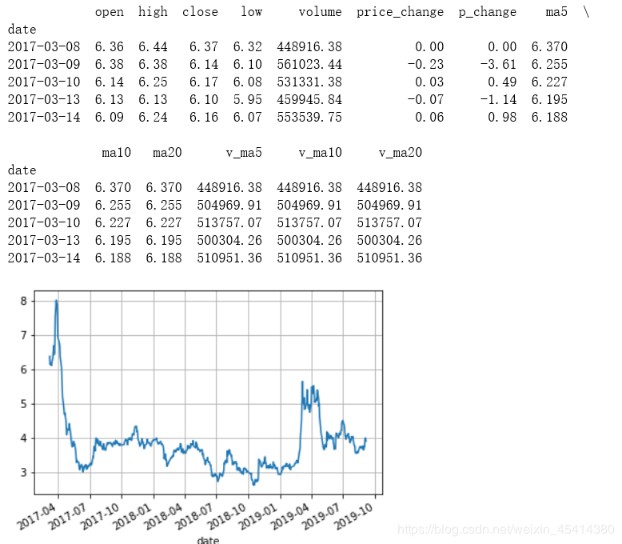

stock = pd.read_csv(‘D:/0py-stock analysis/predict/600425test2.csv’, parse_dates=[0], index_col=0)#usecols=range(15)读取前15列

#parse_dates=[0]将第一列数据解析成时间格式。index_col=0将第一列数指定为索引。

stock = stock[::-1] #逆序排列

print(stock.head())

#stock.info() #查看是否有缺失值

stock[‘close’].plot(grid=True)#绘图grid=True为生成网格线

plt.show()

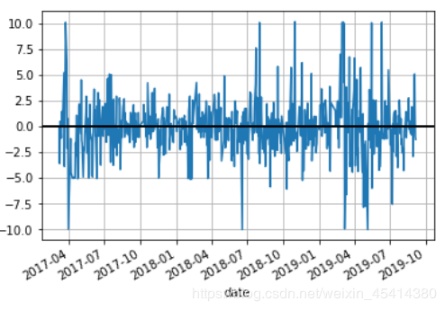

stock[‘p_change’].plot(grid=True).axhline(y=0, color=’black’, lw=2)#绘制涨跌幅的曲线图

plt.show()

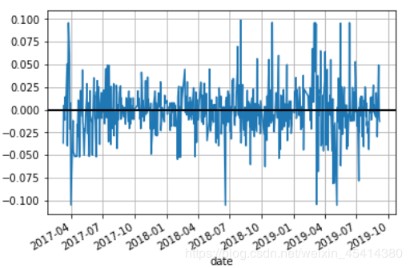

close_price = stock[‘close’]

log_change = np.log(close_price) – np.log(close_price.shift(1))#当前值减去上一行的值

log_change.plot(grid=True).axhline(y=0, color=’black’, lw=2)

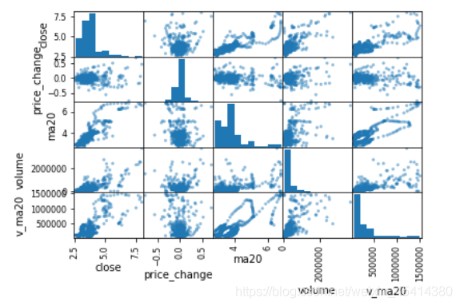

small = stock[[‘close’, ‘price_change’, ‘ma20′,’volume’, ‘v_ma20’]]

_ = pd.scatter_matrix(small)

#相关性分析,观测这些指标之间的关系

small = stock[[‘close’, ‘price_change’, ‘ma20′,’volume’, ‘v_ma20’]]

cov = np.corrcoef(small.T)

print(cov)#计算各个指标之间的相关系数

img = plt.matshow(cov,cmap=plt.cm.winter)

plt.colorbar(img, ticks=[-1,0,1])

plt.show()#将相关系数可视化

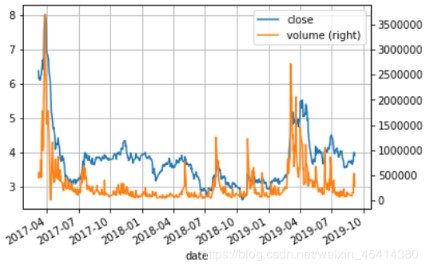

stock[[‘close’,’volume’]].plot(secondary_y=’volume’, grid=True)#将两个量绘制在一张图上