ARMA模型建模

ARMA模型的建模过程主要包括序列平稳性检验、模型识别、参数估计、模型定阶、模型诊断与检验五个步骤,具体如下。

(1)序列平稳性检验

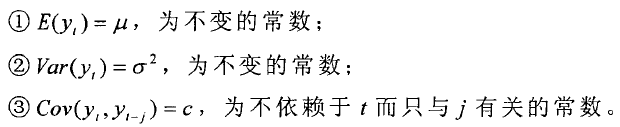

随机时间序列的平稳性通常是指弱平稳,其定义为:对于时间序列yt,如果其期望、方差以及自协方差均不随时间t变化,则称yt为弱平稳随机变量,即:yt必须满足以下条件:

基于随机时间序列的平稳性假设,ARMA模型在建模之前必须针对时间序列进行平稳性检验,常用方法有以下三种:

- 过绘制时间序列的时序图进行判断。平稳时间序列中各个点的取值在其均值附近来回波动,而非平稳时间序列的均值是随着时间变化的,这种判断最为直观,但也相对粗糙。也可以通过时序图上面的数字特征(均值和方差等)进行判断。

利用样本的自相关函数(进行判断。若随着时间的增大迅速衰减,就认为是平稳序列;若是非常缓慢的衰减,则认为是非平稳序列。这种方法主要依据个人的学习经验判断,有时候不易区分,具有一定缺陷。

用统计量检验进行判断。最常用的是单位根检验(Unit Root Test),其中包括DF检验(Dickey-Fuller Test)、ADF检验(Augmented Dickey-Fuller Test等方法。这些方法对于序

版权声明:本文为weixin_29382705原创文章,遵循 CC 4.0 BY-SA 版权协议,转载请附上原文出处链接和本声明。