牛角问答,股票期货专业投机者。

前言

在程序化交易或者技术分析领域,大部分人都低滞后性的技术比较热衷,因为低滞后性可以先人一步得到交易系统的开仓信号。

很不幸的是

。

股票期货市场上的趋势类技术指标,

绝大多数都难逃指标值“滞后”的魔掌

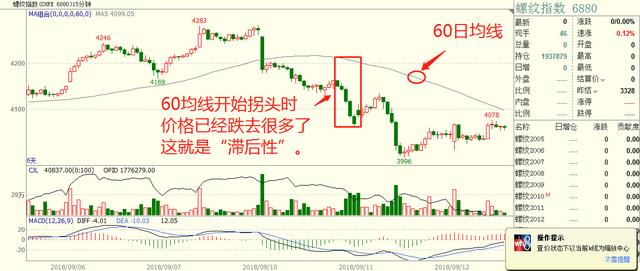

,就拿均线来说,滞后性最强。

当均线拐头时,价格已经涨了不少,一般都抓不到行情起始阶段。

甚至在行情震荡区间,金叉后立刻掉头下跌!

均线完全跟不上行情反转的节奏

,不得不承认这就是事实,这就

是均线本身的缺陷

!

想要完全消除滞后是不可能的,但可以减弱技术指标的滞后性。

文章将介绍一种算法,可以将指标滞后性降到最低。那就是“

考夫曼均线算法

”,

并与布林线算法结合

,用程序化软件编写后

实现自动化交易

!

接下来,我们将对考夫曼均线进行深入研究。

考曼均线真实面目

考夫曼均线,也称“自适应均线”,而真正厉害的地方正是它的自适应这个优势。技术指标或程序化策略一旦有了自适应的功能,就等同于有了“

灵魂

”。

所谓的“灵魂”是什么

?

可以理解成它可以根据当前市场的波动,“

自发的

”去

调整

算法自身的

参数

,不断的自我“进化”,达到自适应市场的效果。

而

简单移动平均

线,不能动态调节公式自身的参数,只能按照

固定的参数

进行计算。

请仔细对比下面两幅图

。