Task1 赛题理解

赛题以金融风控中的个人信贷为背景,要求选手根据贷款申请人的数据信息预测其是否有违约的可能,以此判断是否通过此项贷款,这是一个典型的分类问题。通过这道赛题来引导大家了解金融风控中的一些业务背景,解决实际问题,帮助竞赛新人进行自我练习、自我提高。

项目地址:

https://github.com/datawhalechina/team-learning-data-mining/tree/master/FinancialRiskControl

比赛地址:

https://tianchi.aliyun.com/competition/entrance/531830/introduction

1.1 学习目标

理解赛题数据和目标,清楚评分体系。

完成相应报名,下载数据和结果提交打卡(可提交示例结果),熟悉比赛流程

1.2 了解赛题

- 赛题概况

- 数据概况

- 预测指标

- 分析赛题

1.2.1 赛题概况

比赛要求参赛选手根据给定的数据集,建立模型,预测金融风险。

赛题以预测金融风险为任务,数据集报名后可见并可下载,该数据来自某信贷平台的贷款记录,总数据量超过120w,包含47列变量信息,其中15列为匿名变量。为了保证比赛的公平性,将会从中抽取80万条作为训练集,20万条作为测试集A,20万条作为测试集B,同时会对employmentTitle、purpose、postCode和title等信息进行脱敏。

通过这道赛题来引导大家走进金融风控数据竞赛的世界,主要针对于于竞赛新人进行自我练习、自我提高。

1.2.2 数据概况

一般而言,对于数据在比赛界面都有对应的数据概况介绍(匿名特征除外),说明列的性质特征。了解列的性质会有助于我们对于数据的理解和后续分析。 Tip:匿名特征,就是未告知数据列所属的性质的特征列。

train.csv

- id 为贷款清单分配的唯一信用证标识

- loanAmnt 贷款金额

- term 贷款期限(year)

- interestRate 贷款利率

- installment 分期付款金额

- grade 贷款等级

- subGrade 贷款等级之子级

- employmentTitle 就业职称

- employmentLength 就业年限(年)

- homeOwnership 借款人在登记时提供的房屋所有权状况

- annualIncome 年收入

- verificationStatus 验证状态

- issueDate 贷款发放的月份

- purpose 借款人在贷款申请时的贷款用途类别

- postCode 借款人在贷款申请中提供的邮政编码的前3位数字

- regionCode 地区编码

- dti 债务收入比

- delinquency_2years 借款人过去2年信用档案中逾期30天以上的违约事件数

- ficoRangeLow 借款人在贷款发放时的fico所属的下限范围

- ficoRangeHigh 借款人在贷款发放时的fico所属的上限范围

- openAcc 借款人信用档案中未结信用额度的数量

- pubRec 贬损公共记录的数量

- pubRecBankruptcies 公开记录清除的数量

- revolBal 信贷周转余额合计

- revolUtil 循环额度利用率,或借款人使用的相对于所有可用循环信贷的信贷金额

- totalAcc 借款人信用档案中当前的信用额度总数

- initialListStatus 贷款的初始列表状态

- applicationType 表明贷款是个人申请还是与两个共同借款人的联合申请

- earliesCreditLine 借款人最早报告的信用额度开立的月份

- title 借款人提供的贷款名称

- policyCode 公开可用的策略_代码=1新产品不公开可用的策略_代码=2

- n系列匿名特征 匿名特征n0-n14,为一些贷款人行为计数特征的处理

1.2.3 预测指标

竞赛采用AUC作为评价指标。AUC(Area Under Curve)被定义为 ROC曲线 下与坐标轴围成的面积。

分类算法常见的评估指标如下:

1、混淆矩阵(Confuse Matrix)

- (1)若一个实例是正类,并且被预测为正类,即为真正类TP(True Positive )

- (2)若一个实例是正类,但是被预测为负类,即为假负类FN(False Negative )

- (3)若一个实例是负类,但是被预测为正类,即为假正类FP(False Positive )

- (4)若一个实例是负类,并且被预测为负类,即为真负类TN(True Negative )

2、准确率(Accuracy)

准确率是常用的一个评价指标,但是不适合样本不均衡的情况。

A

c

c

u

r

a

c

y

=

T

P

+

T

N

T

P

+

T

N

+

F

P

+

F

N

Accuracy = \frac{TP + TN}{TP + TN + FP + FN}

A

c

c

u

r

a

c

y

=

T

P

+

T

N

+

F

P

+

F

N

T

P

+

T

N

3、精确率(Precision)

又称查准率,正确预测为正样本(TP)占预测为正样本(TP+FP)的百分比。

P

r

e

c

i

s

i

o

n

=

T

P

T

P

+

F

P

Precision = \frac{TP}{TP + FP}

P

r

e

c

i

s

i

o

n

=

T

P

+

F

P

T

P

4、召回率(Recall)

又称为查全率,正确预测为正样本(TP)占正样本(TP+FN)的百分比。

R

e

c

a

l

l

=

T

P

T

P

+

F

N

Recall = \frac{TP}{TP + FN}

R

e

c

a

l

l

=

T

P

+

F

N

T

P

5、F1 Score

精确率和召回率是相互影响的,精确率升高则召回率下降,召回率升高则精确率下降,如果需要兼顾二者,就需要精确率、召回率的结合F1 Score。

F

1

−

S

c

o

r

e

=

2

1

P

r

e

c

i

s

i

o

n

+

1

R

e

c

a

l

l

F1-Score = \frac{2}{\frac{1}{Precision} + \frac{1}{Recall}}

F

1

−

S

c

o

r

e

=

P

r

e

c

i

s

i

o

n

1

+

R

e

c

a

l

l

1

2

6、P-R曲线(Precision-Recall Curve)

P-R曲线是描述精确率和召回率变化的曲线

7、ROC(Receiver Operating Characteristic)

- ROC空间将假正例率(FPR)定义为 X 轴,真正例率(TPR)定义为 Y 轴。

TPR:在所有实际为正例的样本中,被正确地判断为正例之比率。

T

P

R

=

T

P

T

P

+

F

N

TPR = \frac{TP}{TP + FN}

T

P

R

=

T

P

+

F

N

T

P

FPR:在所有实际为负例的样本中,被错误地判断为正例之比率。

F

P

R

=

F

P

F

P

+

T

N

FPR = \frac{FP}{FP + TN}

F

P

R

=

F

P

+

T

N

F

P

8、AUC(Area Under Curve)

AUC(Area Under Curve)被定义为 ROC曲线 下与坐标轴围成的面积,显然这个面积的数值不会大于1。又由于ROC曲线一般都处于y=x这条直线的上方,所以AUC的取值范围在0.5和1之间。AUC越接近1.0,检测方法真实性越高;等于0.5时,则真实性最低,无应用价值。

对于金融风控预测类常见的评估指标如下:

1、KS(Kolmogorov-Smirnov)

KS统计量由两位苏联数学家A.N. Kolmogorov和N.V. Smirnov提出。在风控中,KS常用于评估模型区分度。区分度越大,说明模型的风险排序能力(ranking ability)越强。

K-S曲线与ROC曲线类似,不同在于

- ROC曲线将真正例率和假正例率作为横纵轴

-

K-S曲线将真正例率和假正例率都作为纵轴,横轴则由选定的阈值来充当。

公式如下:

KS

=

m

a

x

(

T

P

R

−

F

P

R

)

KS=max(TPR-FPR)

K

S

=

m

a

x

(

T

P

R

−

F

P

R

)

KS不同代表的不同情况,一般情况KS值越大,模型的区分能力越强,但是也不是越大模型效果就越好,如果KS过大,模型可能存在异常,所以当KS值过高可能需要检查模型是否过拟合。以下为KS值对应的模型情况,但此对应不是唯一的,只代表大致趋势。

| KS(%) | 好坏区分能力 |

|---|---|

| 20以下 | 不建议采用 |

| 20-40 | 较好 |

| 41-50 | 良好 |

| 51-60 | 很强 |

| 61-75 | 非常强 |

| 75以上 | 过于高,疑似存在问题 |

2、ROC

3、AUC

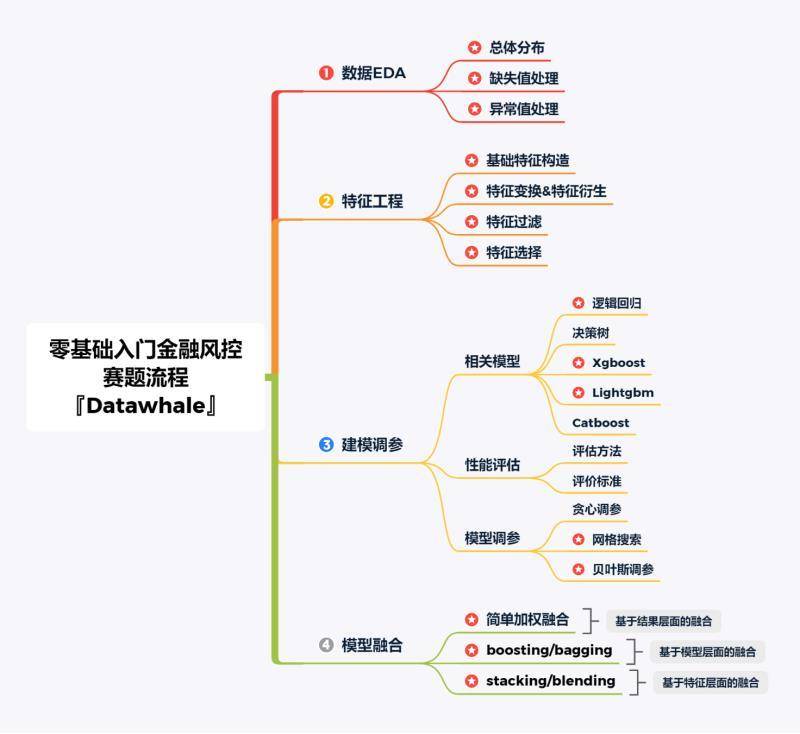

1.2.4. 赛题流程

1.3 代码示例

本部分为对于数据读取和指标评价的示例。

1.3.1 数据读取pandas

import pandas as pd

train = pd.read_csv('train.csv')

testA = pd.read_csv('testA.csv')

print('Train data shape:',train.shape)

print('TestA data shape:',testA.shape)

Train data shape: (800000, 47)

TestA data shape: (200000, 48)

train.head()

| id | loanAmnt | term | interestRate | installment | grade | subGrade | employmentTitle | employmentLength | homeOwnership | … | n5 | n6 | n7 | n8 | n9 | n10 | n11 | n12 | n13 | n14 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0 | 35000.0 | 5 | 19.52 | 917.97 | E | E2 | 320.0 | 2 years | 2 | … | 9.0 | 8.0 | 4.0 | 12.0 | 2.0 | 7.0 | 0.0 | 0.0 | 0.0 | 2.0 |

| 1 | 1 | 18000.0 | 5 | 18.49 | 461.90 | D | D2 | 219843.0 | 5 years | 0 | … | NaN | NaN | NaN | NaN | NaN | 13.0 | NaN | NaN | NaN | NaN |

| 2 | 2 | 12000.0 | 5 | 16.99 | 298.17 | D | D3 | 31698.0 | 8 years | 0 | … | 0.0 | 21.0 | 4.0 | 5.0 | 3.0 | 11.0 | 0.0 | 0.0 | 0.0 | 4.0 |

| 3 | 3 | 11000.0 | 3 | 7.26 | 340.96 | A | A4 | 46854.0 | 10+ years | 1 | … | 16.0 | 4.0 | 7.0 | 21.0 | 6.0 | 9.0 | 0.0 | 0.0 | 0.0 | 1.0 |

| 4 | 4 | 3000.0 | 3 | 12.99 | 101.07 | C | C2 | 54.0 | NaN | 1 | … | 4.0 | 9.0 | 10.0 | 15.0 | 7.0 | 12.0 | 0.0 | 0.0 | 0.0 | 4.0 |

5 rows × 47 columns

1.3.2 分类指标评价计算示例

## 混淆矩阵

import numpy as np

from sklearn.metrics import confusion_matrix

y_pred = [0, 1, 0, 1]

y_true = [0, 1, 1, 0]

print('混淆矩阵:\n',confusion_matrix(y_true, y_pred))

混淆矩阵:

[[1 1]

[1 1]]

## accuracy

from sklearn.metrics import accuracy_score

y_pred = [0, 1, 0, 1]

y_true = [0, 1, 1, 0]

print('ACC:',accuracy_score(y_true, y_pred))

ACC: 0.5

## Precision,Recall,F1-score

from sklearn import metrics

y_pred = [0, 1, 0, 1]

y_true = [0, 1, 1, 0]

print('Precision',metrics.precision_score(y_true, y_pred))

print('Recall',metrics.recall_score(y_true, y_pred))

print('F1-score:',metrics.f1_score(y_true, y_pred))

Precision 0.5

Recall 0.5

F1-score: 0.5

## P-R曲线

import matplotlib.pyplot as plt

from sklearn.metrics import precision_recall_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 0, 1]

precision, recall, thresholds = precision_recall_curve(y_true, y_pred)

plt.plot(precision, recall)

[<matplotlib.lines.Line2D at 0x2170d0d6108>]

## ROC曲线

from sklearn.metrics import roc_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 0, 1]

FPR,TPR,thresholds=roc_curve(y_true, y_pred)

plt.title('ROC')

plt.plot(FPR, TPR,'b')

plt.plot([0,1],[0,1],'r--')

plt.ylabel('TPR')

plt.xlabel('FPR')

Text(0.5, 0, 'FPR')

## AUC

import numpy as np

from sklearn.metrics import roc_auc_score

y_true = np.array([0, 0, 1, 1])

y_scores = np.array([0.1, 0.4, 0.35, 0.8])

print('AUC socre:',roc_auc_score(y_true, y_scores))

AUC socre: 0.75

## KS值 在实际操作时往往使用ROC曲线配合求出KS值

from sklearn.metrics import roc_curve

y_pred = [0, 1, 1, 0, 1, 1, 0, 1, 1, 1]

y_true = [0, 1, 1, 0, 1, 0, 1, 1, 1, 1]

FPR,TPR,thresholds=roc_curve(y_true, y_pred)

KS=abs(FPR-TPR).max()

print('KS值:',KS)

KS值: 0.5238095238095237

1.4 经验总结

赛题理解是开始比赛的第一步,赛题的理解有助于对竞赛全局的把握。通过赛题理解有助于对赛题的业务逻辑把握,对于后期的特征工程构建和模型选择都尤为重要。

- 在开始比赛之前要对赛题进行充分的了解。

- 比赛什么时候开始,什么时候结束,什么时候换B榜数据。

- 和该比赛有没有类似的比赛可以参考借鉴。

- 线上提交结果的次数往往是有限的,提前了解每日可以提交的次数。

- 比赛使用的是什么评价指标,可以选择相同的评价指标作为线下验证的方式。

1.5 拓展知识——评分卡

评分卡是一张拥有分数刻度会让相应阈值的表。信用评分卡是用于用户信用的一张刻度表。以下代码是一个非标准评分卡的代码流程,用于刻画用户的信用评分。评分卡是金融风控中常用的一种对于用户信用进行刻画的手段哦!

#评分卡 不是标准评分卡

def Score(prob,P0=600,PDO=20,badrate=None,goodrate=None):

P0 = P0

PDO = PDO

theta0 = badrate/goodrate

B = PDO/np.log(2)

A = P0 + B*np.log(2*theta0)

score = A-B*np.log(prob/(1-prob))

return score