数据

GDP.csv

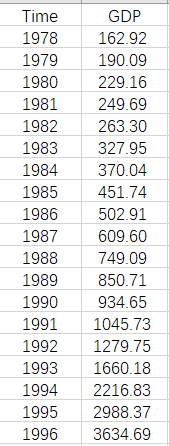

文件,存储1879~2019年河南省GDP数据

绘图

# 读取数据, 首先将excel 格式的转化为 csv 格式 再读取

h <- read.table(file = "C:/Users/PYY/Desktop/GDP.csv",sep = ",",header = T)

# 转化为时间序列数据

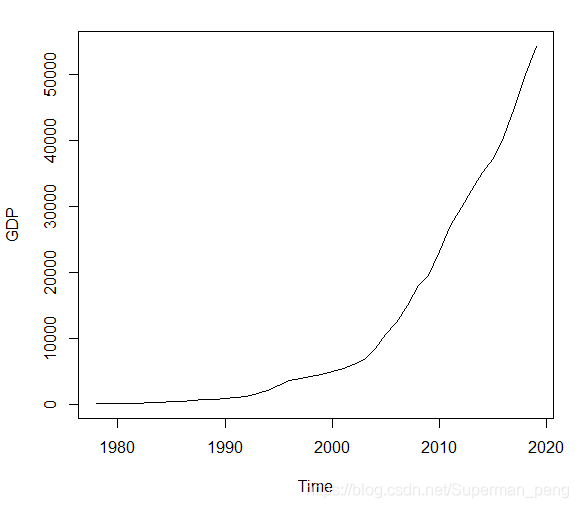

GDP=ts(h$GDP,start = 1978,frequency = 1)

# 绘图

plot(GDP)

补充:ts函数

ts() 函数:

- 通过一向量或者矩阵创建一个一元的或多元的时间序列(time series),为ts型对象。

调用格式:

ts(data = NA, start = 1, end = numeric(0), frequency = 1, deltat = 1, ts.eps = getOption("ts.eps"), class, names)

参数说明:

- data:一个向量或者矩阵

- start:第一个观测值的时间,为一个数字或者是一个由两个整数构成的向量

- end:最后一个观测值的时间,指定方法和start相同

- frequency:单位时间内观测值的频数(频率)

- deltat:两个观测值间的时间间隔。frequency和deltat必须并且只能给定其中一个

- ts.eps:序列之间的误差限,如果序列之间的频率差异小于ts.eps,则认为这些序列的频率相等

- class:对象的类型。一元序列的缺省值是“ts”,多元序列的缺省值是c(“mts”,“ts”)

- names:一个字符型向量,给出多元序列中每个一元序列的名称,缺省data中每列数据的名称或者Series 1,Series 2, 。。。

举个栗子:

ts(1:26, start=1986) #最简单的形式

Time Series:

Start = 1986

End = 2011

Frequency = 1

运行结果:

ts(1:26, frequency = 12, start=c(1986,10)) #frequency = 12时,为月份

运行结果:

版权声明:本文为Superman_peng原创文章,遵循 CC 4.0 BY-SA 版权协议,转载请附上原文出处链接和本声明。