每次工资短信一响,就会听到一些同事抱怨这个月光保险费就扣了多少多少?也不知道扣这么多钱,等退休后能领多少钱的养老金才能回本。估计这个问题很多人都想知道吧!今天我们就来讲讲养老金是如何计算的。

养老金计算方式

我国现行的养老保险制度是以

社会统筹和个人账户

相结合的养老保险模式,并建立个人账户。

即:

基本养老金=基础养老金+个人养老金;

不过这个计算方式主要是指1997年之后参加工作的人。而对于1997年之前参加工作,之后退休的人员来说,在

基础养老金和个人养老金的基础上再确定过渡性养老金

。

即:

基本养老金=基础养老金+个人养老金+过渡性养老金

;

为什么这么做呢?

因为在此之前,养老保险并没有实行职工个人缴纳个人养老保险费的规定,而在新办法执行后,一些职工缴费不久后就面临离退休,如果完全按照个人账户积累,那么他可以领取的养老金非常少。这样对于他们来说很不公平,也间接抹杀了这一代人所做的贡献。

所以现在养老金在计算上分为“新人”和“中人”两种说法,也就是新人新办法,中人新老结合计算。

具体如何计算呢?

举个例子,60岁退休,个人账户余额为8万元,工龄30年,退休后能领多少钱的养老金呢?

01 基础养老金

基础养老金=(参保人员退休时上年度省月平工资+参保人员本人指数化月平均缴费工资)÷2×全部缴费年限×1%

这里就需要了解几个数据。

- 退休时当地上一年度的平均工资是多少。

如果退休时正好是上半年的话,而这时上一年度的平均工资还没出来,所以这个时候退休所用的上一年度的平均工资则是上上一年度的月平均工资。

假如是2020年1月退休,上一年度的月平均工资也就是2019年度的没出来,这个时候则会暂时按2018年的月平均工资作为参考数据用来计算和预发,等2019年平均工资公布之后再进行补差。假如2018年为6000元左右。

- 缴纳年限,工龄30年,其中5年为过渡性养老金。

- 月平均缴费工资为6000元;

基础养老金=(6000+6000*1)÷2×30×1%=1800元

02 个人账户养老金

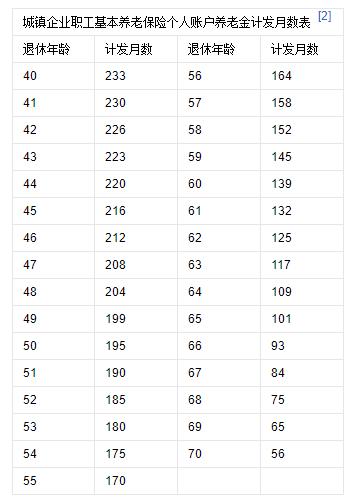

个人账户养老金=个人账户全部储存额/计发月数

其中,计算法月数全国统一,目前为50岁为195、55岁为170、60岁为139

据此计算,个人账户养老金=50000÷139=359.7元

03 过渡性养老金

过渡性养老金=参保人员退休时全省上年度在岗职工月平均工资×1997年底前平均缴费工资指数×1997年底前本人缴费年限×1.4%=6000×1×5×1.4%=450元。

三者相加,工龄30年,60岁退休大概能拿到1800+359.7+450=2609.7元,这个水平还是可以的,比较高。

以上养老金计算公式,晓梒只是以某一种情况为例,而这个结果只是一个参考,可能还存在一定的偏差。具体退休时能获得多少养老金这个还要以当地政策为准。

另外晓梒还想说一下,影响养老金高低的因素有很多,像缴纳年限、缴纳基数、个人账户余额、退休当年当地社会平均工资等,也就是说缴得越多,缴得越久,退休后获得的养老金也就越多。而这也正是我国养老保险讲求的“多缴多得、长缴多得”激励机制。