? 关注一下~,更多商业数据分析案例等你来撩

前言

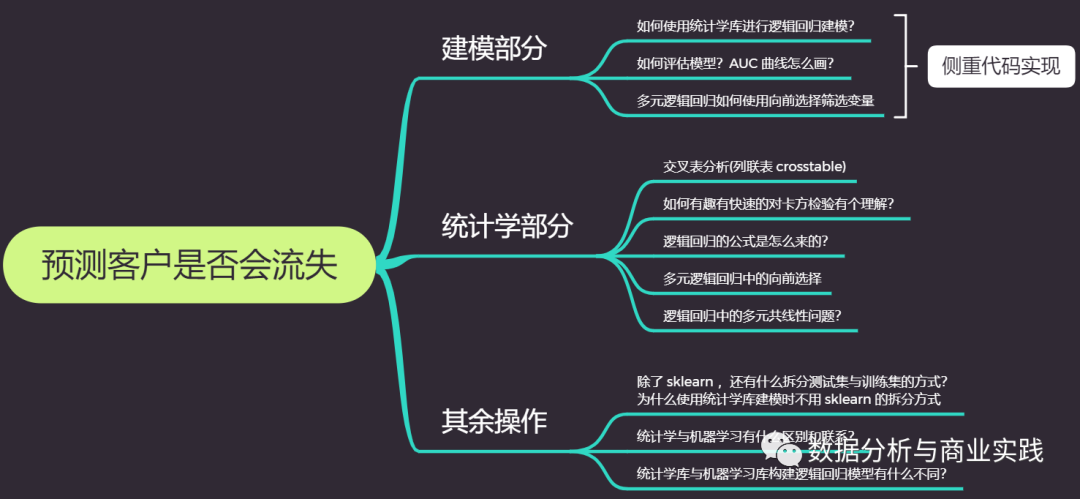

利用逻辑回归进行客户流失预警建模中涵盖了许多比较细的知识点,思维导图只展示了极小的一部分,相关知识点链接将穿插在文中。(源数据源代码空降文末获取)

数据探索

数据读入

churn = pd.read_csv('telecom_churn.csv', skipinitialspace=True)

churn.head()

# 列比较多,显示不完

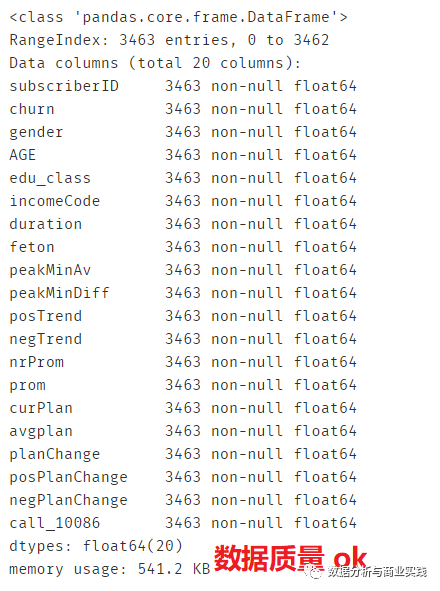

churn.info() # 发现数据都比较整洁

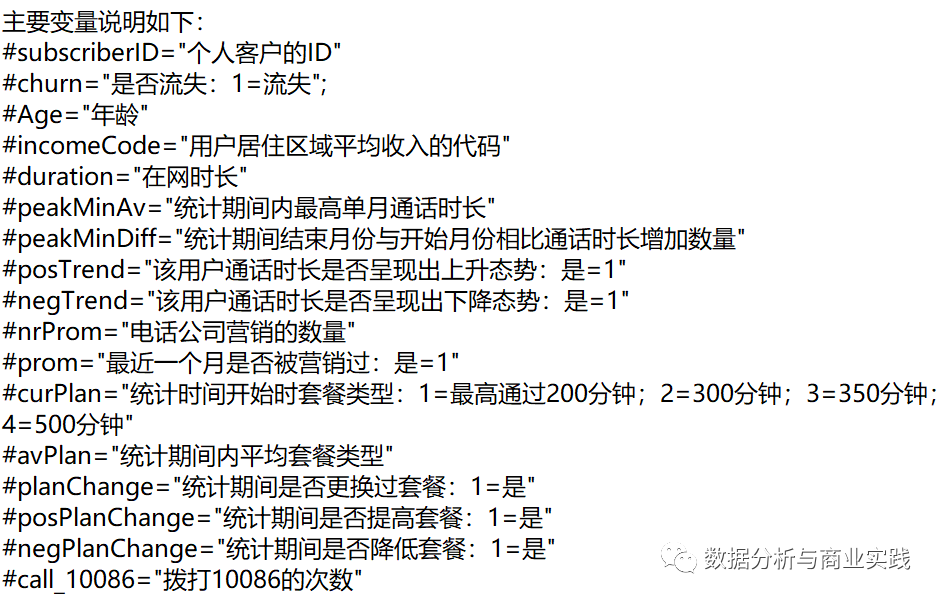

数据属性说明

数据探索

简洁版本,只是为了一元逻辑回归做的探索,毕竟实际情况中数据分析师们80%的时间可能都是用来清洗数据和结合具体业务来探索数据,所以探索数据方面并不是我们的侧重点。

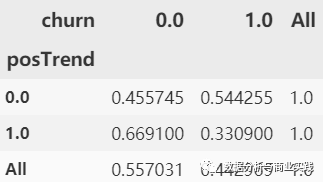

churn 流失与否 是否与 posTrend 流量使用上升趋势有关 猜想:posTrend 为 1,即

流量使用有上升趋势时,更不容易流失

(用得越多越不容易流失)

交叉表分析

cross_table = pd.crosstab(index=churn.posTrend, columns=churn.churn,

margins=True)

# margins 就是为了在最后一行和最后一类后面添加个汇总的 all

cross_table

# 转化成百分比的形式

def perConvert(ser):

return ser/float(ser[-1])

cross_table.apply(perConvert, axis='columns')

# axis=1 也可以写成 axis='columns', 表示对列使用这个函数

# 发现的确如我们所想,流量使用有上升趋势的时候,流失的概率会下降

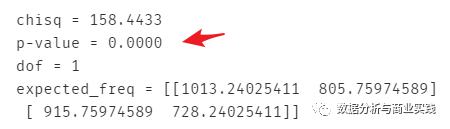

卡方检验

print("""chisq = %6.4f

p-value = %6.4f

dof = %i

expected_freq = %s""" % stats.chi2_contingency(observed=cross_table.iloc[:2, :2]))

# iloc 是因为 cross_table 添加了 margin 参数,也就是在最后一行和最后一列都显示 all,

## 卡方检验的时候我们只需要传入类别列即可,无需总列

# 发现检验结果还是比较显著的,说明 posTrend 这个变量有价值

建模流程

一元逻辑回归

拆分测试集与训练集

train = churn.sample(frac=0.7, random_state=1234).copy()

test = churn[~ churn.index.isin(train.index)].copy()

# ~ 表示取反,isin 表示在不在,这个知识点 pandas 非常常用

print(f'训练集样本量:{len(train)}, 测试集样本量:{len(test)}')

# 训练集样本量:2424, 测试集样本量:1039

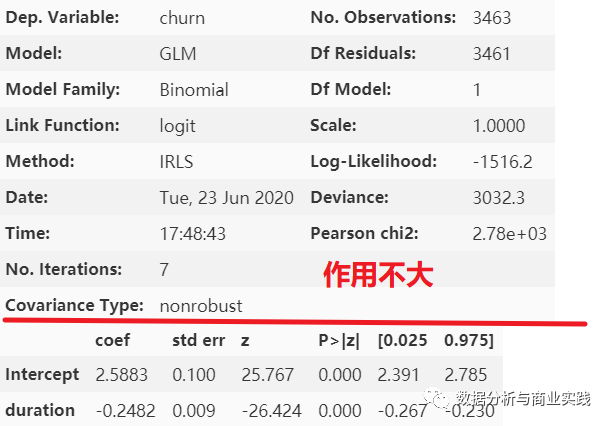

statsmodels 库进行逻辑回归

# glm: general linear model - 也就是逻辑回归的别称:广义线性回归

lg = smf.glm(formula='churn ~ duration', data=churn,

family=sm.families.Binomial(sm.families.links.logit)).fit()

## family=sm .... logit 这一大行看似难,其实只要是统计学库进行逻辑回归建模,

## 都是这样建,families 族群为 Binomial,即伯努利分布(0-1 分布)

lg.summary()

# 下面的一大个表中,只有这些还稍微有点价值,发现两个变量都挺显著,

# 呈现一定的负相关关系,可以先简单理解为,每增加一个单位,流失的概率就下降一点

# coef stderr z P>|z| [0.025 0.975]

# Intercept 3.0207 0.116 26.078 0.000 2.794 3.248

# duration -0.2488 0.010 -25.955 0.000 -0.268 -0.230

使用建模结果进行预测

# 预测流失的可能性

train['proba'] = lg.predict(train)

test['proba'] = lg.predict(test)

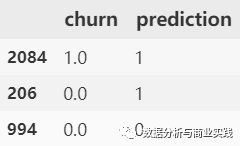

test[['churn', 'proba']].head() # 我们可以假设 proba > 0.5 就算流失,

# 即如果 churn=1,proba > 0.5,则表示预测正确,当然,这个 proba 需要根据业务实际情况来定

# 以 proba > 0.5 就设为流失作为预测结果

test['prediction'] = (test['proba'] > 0.5)*1

# 最后 *1 是为了把 True 和 False 转化成 1 和 0

test[['churn', 'prediction']].sample(3)

检验预测结果

# 计算一下模型预测的准度如何

acc = sum(test['prediction'] == test['churn']) / np.float(len(test))

print(f'The accuracy is: {acc}')

## 精度不错:The accuracy is: 0.7651588065447545

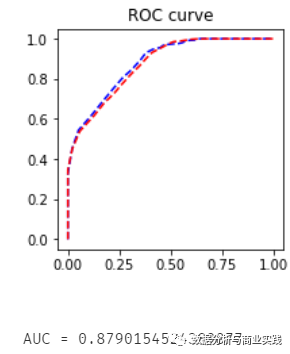

# sklearn 包绘制 Python 专门用来评估逻辑回归模型精度的 ROC 曲线

import sklearn.metrics as metrics

## 测试集的 roc 曲线

fpr_test, tpr_test, th_test = metrics.roc_curve(test.churn, test.proba)

## 训练集的 roc 曲线

fpr_train, tpr_train, th_train = metrics.roc_curve(train.churn, train.proba)

plt.figure(figsize=[3, 3])

plt.plot(fpr_test, tpr_test, 'b--')

plt.plot(fpr_train, tpr_train, 'r--')

plt.title('ROC curve'); plt.show()

print(f'AUC = {metrics.auc(fpr_test, tpr_test)}')

建模结果越靠近左上角越好,模型精度比较高。

多元逻辑回归

逐步向前法筛选变量

当然,这里的变量还不算特别特别多,还可以使用分层抽样,假设检验,方差分析等方法筛选,这里不用多解释了。逻辑回归的逐步向前法已有优秀前人的轮子,直接拿来用即可。篇幅原因就不完全展示了。文末获取源数据与含有详细注释的源代码

def forward_select(data, response):

"""略,文末获取源数据与含有详细注释的源代码"""

# 待放入的变量,除了 subsriberID 没用外,其他都可以放进去看下

candidates = churn.columns.tolist()[1:]

data_for_select = train[candidates]

# 多元逻辑回归与多元线性回归的向前选择还是有些许不同的

lg_m1 = forward_select(data=data_for_select, response='churn')

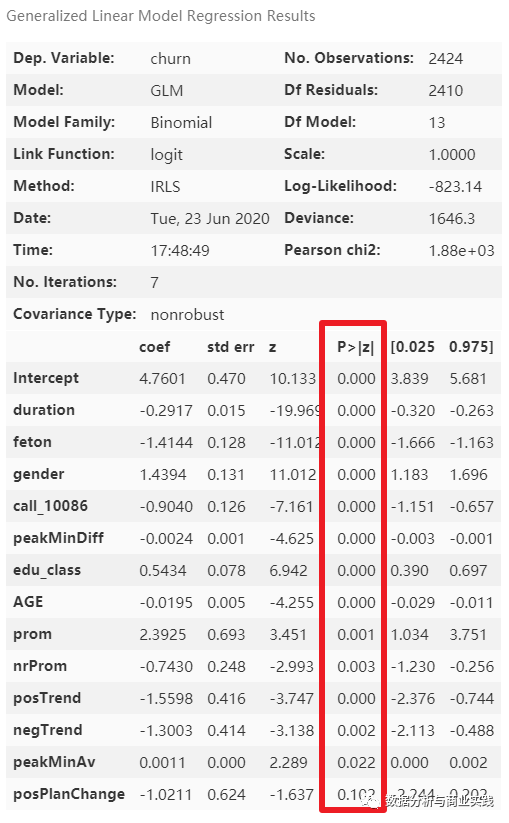

lg_m1.summary()

print(f'原来有 {len(candidates)} 个变量')

print(f'筛选剩下 {len(lg_m1.params.index.tolist())} 个(包含 intercept 截距项)。')

# 原来有 19 个变量,筛选剩下 14 个(包含 intercept 截距项)。

方差膨胀因子检测

多元逻辑回归中也会存在多元共线性的干扰,其具体含义可查看如下文章:

多元共线性检测 — 方差膨胀因子

def vif(df, col_i):

from statsmodels.formula.api import ols

cols = list(df.columns)

cols.remove(col_i)

cols_noti = cols

formula = col_i + '~' + '+'.join(cols_noti)

r2 = ols(formula, df).fit().rsquared

return 1. / (1. - r2)

after_select = lg_m1.params.index.tolist()[1:] # Intercept 不算

exog = train[after_select]

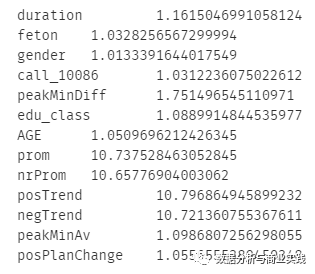

for i in exog.columns:

print(i, '\t', vif(df=exog, col_i=i))

# 按照一般规则,大于10的就算全部超标,通常成对出现,只需要删除成对出现的一个即可。

## 这里我们挑成对出现中较大的删除

# 删除 prom,posTrend

drop = ['prom', 'posTrend']

final_left = [x for x in after_select if x not in drop]

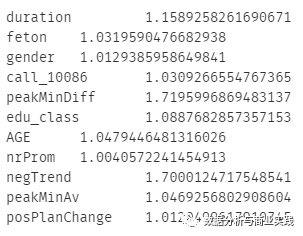

# 再来一次方差膨胀因子检测

exog = train[final_left]

for i in exog.columns:

print(i, '\t', vif(df=exog, col_i=i))

再次进行建模与模型精度的检验

重复一元逻辑回归的步骤即可。

本公众号后续将继续更新数据科学与商业实践中常见的案例

案例实战 | Python 实现 RFM 模型

一行代码实现异常值检验常用的两种方法

注:相关数据源和超详细的代码(python,Jupyter Notebook 版本 + 详细注释)已经整理好,在 “ 数据分析与商业实践 ” 公众号后台回复 “ 逻辑流失 ” 即可获取。