点击上方“蓝字”关注我们

上期小统带大家学习了经典线性回归模型之检验及修正–多重共线性;今天我们继续学习修正检验–异方差(1)

如何利用 White检验进行异方差分析?

White检验的原假设和备择假设为:

H0:残差项中不存在异方差

H1:残差项中存在异方差

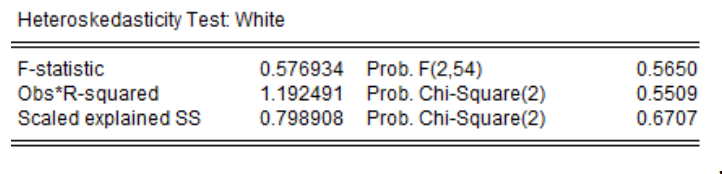

上表展示的是对原回归模型进行多重共线性修正后的模型进行的 White检验结果。

该检验结果通过三个统计值来判断:

(1)其F统计值为0.5769,相应的P值为0.5650,大于0.05,可见在5%的显著性水平下,该模型的残差项之间不存在异方差;

(2)nR2为1.1925.相应的P值为0.5509,小于0.05,可见在5%的显著性水平下,该模型的残差项之间不存在异方差;

(3)SS为0.7989,相应的P值为0.6707,小于.05,可见在5%的显著性水平下,该模型的残差项之间存在异方差;

由此,三个统计量均检测出在5%的显著性水平下,该模型的残差项之间

不存在异方差

,

即无需进行异方差修正。

那么,若

模型残差项之间存在异方差

,我们该使用什么方法进行修正呢?–

见下期

未完待续

文末说句正事

由于微信平台算法改版,公号内容将不再以时间排序展示,如果大家想第一时间看到我们的推送,

强烈建议星标我们和给我们多点点【在看】

。星标具体步骤为:

(1)点击页面最上方“211统计课堂”,进入公众号主页

(2)点击右上角的小点点,在弹出页面点击“

设为星标

”,就可以啦。

感谢支持,比心

。